菲律宾位于东南亚西太平洋,由约7,100个岛屿和小岛组成。首都是马尼拉,奎松市是人口最多的城市。

菲律宾为出口导向型经济,对外部市场依赖较大,第三产业在国民经济中地位突出,农业和制造业也占相当高的部分比重。

菲律宾不仅是WTO、东盟及亚太经合组织(APEC)的24成员国之一,也是发展中国家、新兴工业国家及世界的新兴市场之一。

根据世界银行发布的数据显示,菲律宾2022的GDP总值超过4280.30亿美元,乘着“一带一路”的发展机遇,菲律宾经济发展得如火如荼。

如果您计划在菲律宾创业,创建公司 有需要税务规划 在菲律宾想找一家靠谱的全能服务公司来帮您解决各类市府文件问题?不妨联系我们998事务所,我们是一家专注于菲律宾本土企业服务和创业支撑的综合性服务企业(企业注册 税务服务 政府关系 移民 旅游 等),无论您在菲律宾的生活工作有任何政府法规相关疑惑? 欢迎咨询我们 Telegram 电报 @VBW777 微信 VBW333 在菲超过20年相关服务经验,是您在菲律宾不二选择!

一、菲律宾公司注册的优势

1.东南亚新兴市场

菲律宾作为东南亚热门国家,有很多中国企业去菲投资经营,开拓东南亚市场。

2.沟通方便

菲律宾是全世界第四大英语国家,超过百分之92的人口能熟练使用英语交流。菲律宾也是双语国家,这在东南亚国家十分罕见。

3.享受当地同等待遇

不管是注册菲律宾独资公司还是合资公司,在当地享受的优惠政策是一样的,当地会根据投资行业的不同,产品的进出口情况以及公司控股情况分析。

4.劳动力成本低

东南亚的劳动成本低,很多国外的企业都将菲律宾作为代工厂,以降低产品生产成本。

5.市场潜力大

据世界银行发布的数据,菲律宾人口持续上升,2019年人口总数已超过1亿。居民消费意愿强烈,私人消费占GDP的近百分之70。

6.外投资看好

当地政府大力支持招商引资,完善的经济体制有利于外商的投资。

7.优惠的税收政策

注册菲律宾当地的公司只有实际运营的时候需要报税,税的种类较少,费用便宜。如果公司不在当地经营无需纳税,也会节省人工费用。

8.金融企业无需申请金融牌照。投资人注册的如果是金融类公司,公司成立后即可开展贷款等业务,无需再申请金融牌照,无形中为企业节省下了高额的申请费用。

二、菲律宾公司注册的条件

中国人在菲律宾可以注册的公司类型有:独资企业、合伙企业、公司、分公司、代表处、地区总部以及地区经营总部。中国人最多选择的公司,分为全外资公司和中菲合资公司。

一)注册菲律宾合资公司的条件

1. 股东:至少5名自然人股东,其中需至少3名菲籍股东。

2. 董事:至少5名自然人董事,其中需至少1名菲籍董事,每位董事必须持股。

3. 秘书:至少1名菲籍秘书。

4. 股份分配比:合资公司的外资占股须小于40%,菲律宾籍占股大于60%。

5. 注册地址:需要提供一个当地有效注册地址。

6. 注册资本:5000比索起。

二)注册菲律宾全外资公司的条件

1. 股东1人(OPC 单人公司),或3个股东以上(自然人最少2个)。

2. 股份分配比:外资占股大于40%,最多可100%控股。

3. 公司成员:董事长(无需菲籍),公司秘书和财务(需菲籍,可为同一人)。

4. 注册资本:最低要求200,000美元(电商等非零售,非限制性行业无需实缴)。

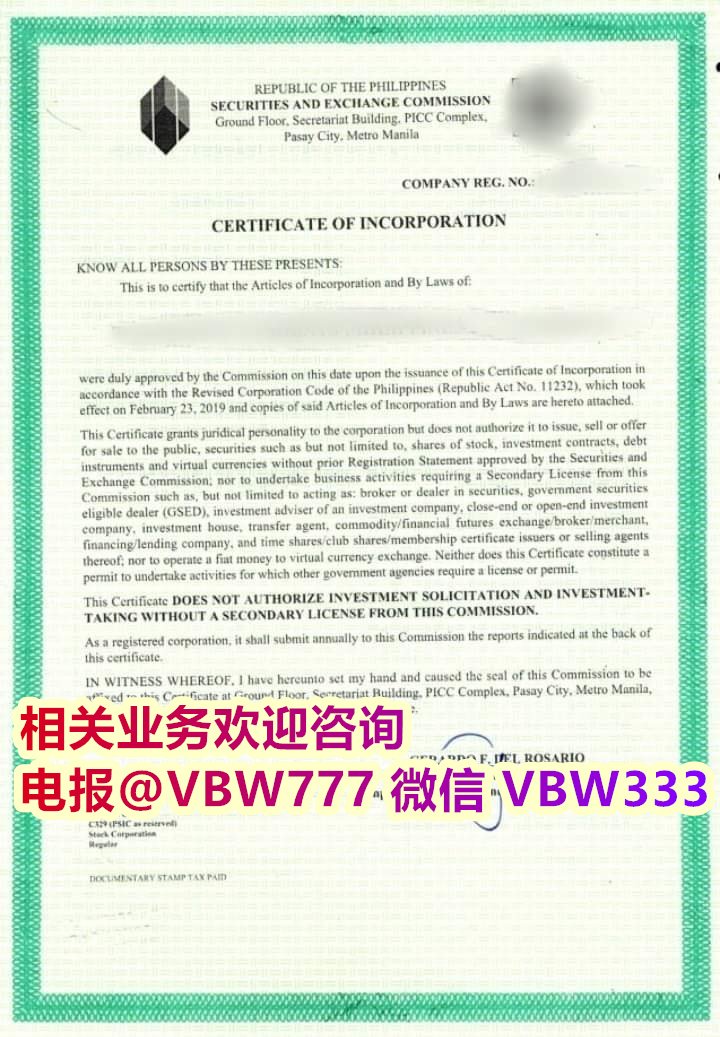

5. 所有申请和要求需得到 SEC 审批确认后才可以进行公司注册。

注:公司行业不在投资限制名单里才可以允许设立全外资公司。

三、菲律宾公司注册的资料

1. 菲律宾公司名称:建议3个名称以供查册备选。

2. 公司股东及董事信息(股东及董事成员信息资料、股权分配比例)。

3. 公司股东组成身份与职位:PRESIDENT 公司代表, TREASURER 财务与 CORPORATE SECRETARY 秘书 ; 财务与秘书可为同一人。

4. 公司经营范围:基本没有限制(特殊行业除外)。

5. 公司注册地址:须在菲律宾当地。

6. 相关的公证文件。

注:菲律宾公司法规定,公司秘书长只有是菲律宾藉,持有菲律宾护照的人才能担任。持有退休移民或是其他永久居留身份的皆不具有担任秘书长的资格。

四、菲律宾公司注册流程

1. 取一个菲律宾公司名称。向菲律宾证券委申请,经审核后无重名才能注册。

2. 准备注册资料。公司名称、董事股东资料及成员签名样本、经营范围、公证文件等。

3. 向菲律宾银行开立账户。汇入注册所需资金,并由银行出具证明。

4. 向菲律宾证券委申请注册。如外籍投资者的股份超过40%,须向菲律宾投资署申请营业许可权;如在有优惠待遇的行业投资并要获得优惠,在菲证券委注册后,再报菲投资署审批(如为独资公司,则申请注册的机构为菲律宾贸易局)。

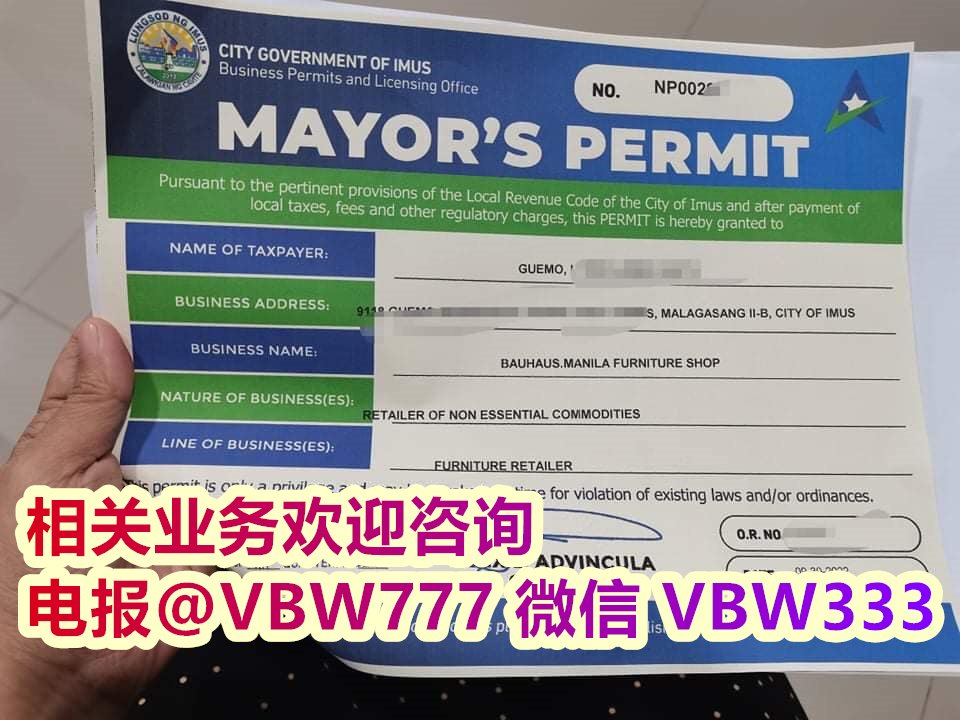

5. 向公司营业地市长办公室申请营业许可证。

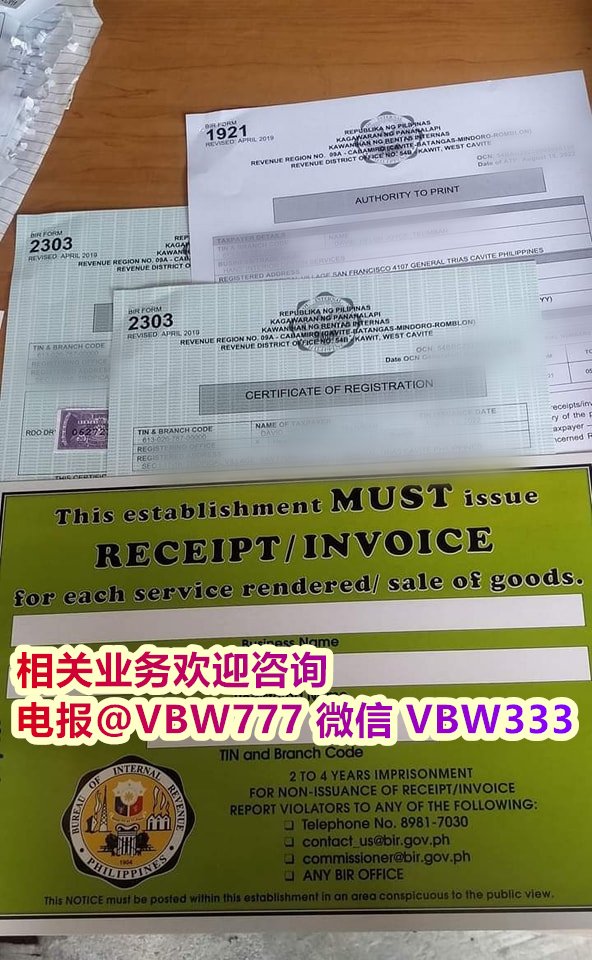

6. 通过营业地会计师行向菲律宾税务局登记,申请纳税编号、印制增值税。

7. 向菲律宾社会保险署和劳工就业部注册公司职工表。

8. 菲律宾公司注册成功。我们将免费邮寄公司注册证书等全套文件。

注:企业如想把利润、分工或遣返资本汇出菲律宾,需将汇款在菲律宾中央银行BSP或菲律宾公平贸易和消费者权益局BTRCP注册后,在菲律宾中央银行登记。企业应尊重菲律宾中央银行对于外国投资注册程序的相关规则与规定。

五、菲律宾公司注册成功后全套文件

1. 菲律宾公司注册证书;

2. 菲律宾公司章程和股本;

3. 菲律宾公司秘书卡;

4. 菲律宾公司文件清单一份;

5. 菲律宾公司印章。

六、相关税收

主要税种和税率

1. 所得税

(1)税收对象及税基

①国内公司:以菲律宾国内外所有净收入为基础纳税。

②常驻外国公司(180天以上):根据菲律宾境内取得的净收入纳税。

③非常驻外国公司:根据菲律宾境内取得的总收入纳税。

(2)税率

A. 现行的公司所得税税率为应纳税收入的 25%,资产不超过1亿比索(不包括土地),且净应税所得不超过500万比索的菲本国企业的所得税率为20%。

B.如果公司应纳税收入为零或负数,或最低公司所得税超过其普通公司应纳所得税,则自该公司第4个年度起可按 2%的最低公司所得税征收。专营教育机构和非盈利性医院按应纳税收入净额的 10% 征收。

C.居民、非常驻居民、常驻外国人、非常驻外国人在菲律宾从事商业和贸易,按 0-35%的超额累进税率征收个人所得税,在菲律宾不从事商业和贸易的外国人,一律按 25%的税率对其收益进行征收(如利息、投资收益)。

D.自 2022年1 月1 日起,适用于区域运营总部(ROHO)的企业所得税率从 10%升至 25%。外国公司通过未在菲律宾证券交易所挂牌的股票出售中获得的资本收益所得税率从5-10%升至15%。离岸银行业务单元(OBU)与非居民进行外币交易获得的收入,以及从对居民的外币贷款中获得的利息收入从原来的免税和 10%升至 25% 等。

2. 增值税

税率为12%。根据菲律宾2017年《税收改革法》,免征增值税的商品类别减少至初级农产品、教育和卫生服务。根据2021年《企业复苏和税收激励法》(CREATE),自2021年1月1日起至2023年12月31日止,用于预防、控制和治疗COVID-19的药品、疫苗、医疗设备、备件和原材料的销售及进口免征增值税;从2021年1月1日起,用于治疗癌症、精神疾病、结核病和肾脏疾病的处方药和药品免征增值税。

3. 消费税

消费税主要征收对象为在菲律宾生产、制造的用于国内销售或消费以及其他目的的特定商品(如烟、酒、机动车等)。消费税也适用于部分应缴纳增值税和关税的进口商品。2013年1月1日起,菲律宾政府开始加征烟草“罪恶税”(Sin tax),之后菲律宾烟草价格上涨近一倍。2017年《税收改革法》再次提高了燃料税、汽车税,并对一些含糖饮料征税。

4. 比例税

比例税主要征税对象为免征增值税的个人和实体,如从事国内或国际客运交通或娱乐业,将按总收入征收比例税(营业税)。

(1)在菲律宾营业的人寿保险公司:所收保费总额的 2%

(2)公用事业单位:供水供气:总收入的 2%

(3)公用事业单位:广播或电视公司(年收入不超过1000万比索):总收入的 3%

(4)经营运送和车库:总收入的 3%

(5)通过电话、电报和其他通讯设备服务在菲律宾进行的海外调度、信息或会议传输:总收入的 10%

(6)银行和非银行金融机构:借贷活动产生的利息、佣金、折扣和金融租赁收入,不超过5年的征收 5%;超过5年的征收1%。不动产或私人财产出租、交换得来的利润征收 7%。纳税年度内从外汇、债券、衍生产品及其他类似的金融工具交易中取得的净盈余征收 7%。

(7)在证券交易所名单中并在证券交易所交易的股票的销售:0.5%

(8)其他非增值税登记的业务:总销售或总收入的 3%,且数额不超过150 万比索

5. 关税

进口到菲律宾的商品一般都要缴纳关税。根据海关代码中商品的分类确定申请的税率。特殊商品(如进入海关免税仓库的商品)进口可以免税。进口商及其代理应从商品进口之日起,保留进口商品记录3年。这期间海关署有权对进口商 / 代理商的记录进行事后审核,以确认是否符合海关条例及评估是否少付关税。

6. 单据印花税

单据印花税的征税范围包括单据、文书、贷款协议,以及证明接受、分配、销售、转移某一责任、权利或资产的文件。

征收对象为上述文件的制作者、签字人、接收者或转移者。

7. 地方商业税

地方商业税可由市或镇级政府加以征管,税率因所涉商业领域不同而有所变动。

8. 不动产税

地方政府部门(LGUs)被授权向不动产诸如土地、建筑物、机器设备和其他改良物按年征收从价税。

七、特殊经济区税收规定

根据 1995 年《特殊经济区法》(第7916号共和国法案),菲律宾建设了一系列单独关税区——特殊经济区(Special Economic Zone,SEZ),以改善投资环境、提供优惠政策,从而吸引本地和外国投资并创造就业机会。经济区管理署(PEZA)为特殊经济区监管机构。

不同特殊经济区提供不同的优惠政策,主要包括以下内容:

1、进口固定设备、原材料、零部件、良种牲畜和基因材料等免除关税

2、传统项目 4 年免所得税,先锋项目 6 年免所得税

3、免所得税后的收入,仅需按 5% 的税率纳税,以此替代其他各项国家和地方税收

4、扣除进口替代品课税

5、免除码头费用、出口税和进口费

6、减免国内固定设备、良种牲畜和基因材料的课税

7、可征税收入中额外减去人工费用

8、托运设备的非限制使用

9、外国投资者和家庭的永久居留权。

10、雇用外国公民

11、可不经菲律宾中央银行审批汇出收入

12、免除地方营业税

13、如果已交纳 5% 综合所得税,外企在菲律宾分支机构免纳利润汇回税

中小企税收优惠

在菲律宾经济特区PEZA(Philippine Economic Zone Authority)注册的企业可享受税收税收优惠政策:

1. 可享受 4-8年的所得税免征。免征期结束后,可享受5%的税率优惠。

2. 进口设备和原材料,免征关税。

3. 购买菲律宾国内的货物,可退税。

九、企业申报时间

1. 菲律宾公司需每月进行税务申报,截至日期为每月的15日。

2. 菲律宾公司需每年进行税务申报和缴纳,截至日期为每年的3月20日。